对于周期股来说,最优质的盈利逻辑,便是依托产品涨价驱动销售净利率持续修复。这类盈利红利,往往集中掌握在具备上游矿产资源的企业手中。本文以北方稀土为研究标的,重点探讨其是否具备锁定原材料成本、对冲成本波动,同时充分享受产品提价带来的利润增厚优势的条件。

倘若北方稀土不具备该核心能力,我们将深挖背后核心症结,厘清问题根源,以此为基础,合理研判北方稀土的中长期估值逻辑与定价空间。

一、北方稀土的季度销售净利率

从数据走势来看,北方稀土的销售净利率在2024年上半年处于明显的低位区间,一季度为2.15%、二季度仅1.47%,盈利空间被大幅压缩,体现了行业低谷期企业成本传导能力偏弱的典型特征。

自2024年三季度起,随着稀土价格触底回升,公司净利率迎来一轮跳升,从二季度的1.47%大幅攀升至三季度的6.90%,此后的2024年四季度至2025年四季度,净利率便进入了窄幅震荡区间,始终围绕6%—7.5%的中枢波动,未出现显著的趋势性上行或下行。2024年四季度为6.72%,2025年一至四季度分别为6.22%、7.19%、7.36%、6.13%,整体波动幅度有限,盈利水平维持在相对稳定的平台。

这一震荡格局,既反映了稀土价格修复带来的利润增厚效应,也侧面说明公司并未实现“成本锁定+产品提价”的持续戴维斯双击逻辑,盈利弹性更多依赖行业价格中枢的阶段性抬升,而非自身成本控制或议价能力的突破,后续盈利的持续性与稳定性仍需观察行业周期与公司成本管控的实际表现。

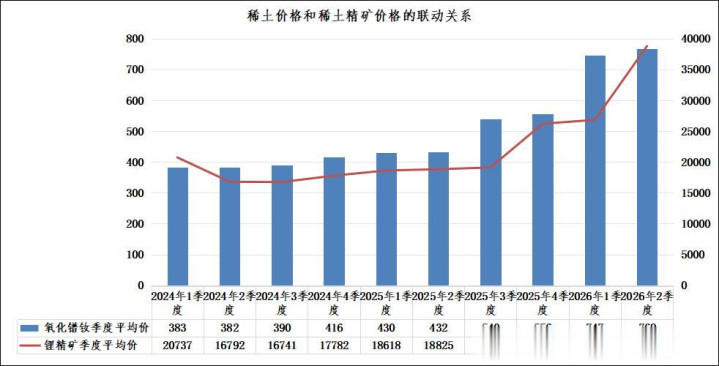

二、锂精矿价格和稀土价格的动态联动

从图表的价格联动节奏来看,稀土精矿与氧化镨钕的价格呈现出“下游先行、原料滞后一季”的明确规律,稀土精矿价格并非随行就市实时调整,而是根据下游产品(以氧化镨钕为核心)的市场价格,按约定公式滞后一个季度进行锚定。这一机制决定了,下游产品价格的变动,会在一个季度后才传导至上游精矿的结算价格。

这种“约定滞后定价”机制,在稀土价格单边上涨周期中,会给北方稀土带来天然的盈利优势。当氧化镨钕价格上涨时,北方稀土当期的销售收入会立刻随市场价格抬升,而采购成本对应的稀土精矿价格,要等到下一季度才会按约定公式上调。这意味着,在每一轮涨价的当季,企业可以完整享受“产品涨价、成本不变”的利润增厚,形成一个短期的盈利红利窗口。反过来,在稀土价格单边下跌周期中,这种机制会成为盈利的“拖累项”。当氧化镨钕价格回落时,企业的销售收入会随之下滑,但上一季度按高位结算的稀土精矿成本,要等到本季度才会调整。成本端的滞后,会让企业在价格下跌初期,承受“收入下滑、成本高位”的压力,直接挤压当期净利率。

整体而言,依托“稀土精矿滞后锚定稀土产品价格”的定价机制,北方稀土的销售净利率被长期锁定于一个相对固定的区间,既难以呈现趋势性的持续上行,也不会出现趋势性的深度下行。

在行业常规上涨周期中,产品端价格抬升带来的利润增厚,会被滞后一个季度同步上调的精矿成本逐步对冲,最终使净利率回归既定中枢水平;唯有当稀土价格出现超预期跳涨,而精矿价格尚未在当期跟随调整时,企业才能短暂享受“收入大幅扩容、成本维持低位”的红利,进而形成2025年三季度、2026年一季度这类净利率脉冲式冲高的阶段性行情。

不过,这类盈利爆发本质上是短期时间差红利所驱动,并非企业自身议价能力或成本管控能力的实质性突破,后续随着精矿价格按机制滞后上调,盈利水平仍会回归原有区间中枢,难以形成持续性的盈利跃迁。

三、小结

综上所述,净利润=营业收入×净利率。由于北方稀土的净利率被定价机制长期锁定在固定区间,其估值抬升的核心路径只能依赖营业收入与净利润的同步扩张。而营业收入的增长,本质上由销量与价格两大因素共同驱动:其中,销量未来大概率维持5%—10%的温和扩张节奏,难以贡献超预期增量;因此,若要实现估值的大幅度抬升,稀土价格的持续、确定性上涨,就成为不可或缺的前提条件。

说到底,这一切的根源,都在于北方稀土与包钢股份之间这套天然的利润共享机制——本质上就是“亲兄弟明算账”的利益平衡模式,相当于把上下游的利润池做了一个约定式的“五五分账”,双方都不占对方的便宜,也不会让某一方单独承担行业波动的全部压力。

迎客松配资提示:文章来自网络,不代表本站观点。